医療保険の必要性

医療保険のTVCMをよく見るようになりました。なんとなく、医療保険に入ればいいのかなと思っているかもしれません。日本社会の現状を理解されると、医療保険の必要性をご理解されると思います。

ますます進んでいる高齢化社会、医療費の高騰、女性特有の疾病の増加、どれをとっても家計を圧迫することばかりです。思わぬ病気にかかり家計が破綻する前に、適切な医療保険に加入されてはどうでしょう。

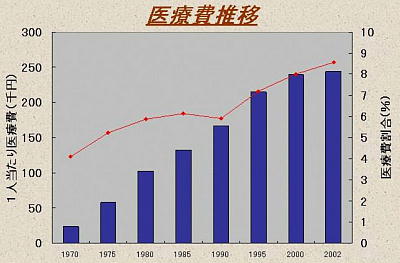

高騰する医療費

(国民1人当たりの医療費推移/出典:厚生労働省)

保険というと生命保険をイメージしますが、医療費の補償に焦点を当てた医療保険が最近クローズアップされています。

医療保険の必要性が叫ばれるようになった背景には、医療費の高騰があります。以前サラリーマンなどは初診料以外無料で治療してもらえましたが、その後自己負担額が1割、2割と増加し現在は3割負担となっています。

また、万一病気で入院したり、がんなどに罹ったり、寝たきり状態になると高額の医療負担がかかることが心配されます。

医療費高騰の原因

- 高度先進医療技術の発達

-

医療技術の進歩は著しいです。これまで治らなかった病気が治ったり、救えなかった命が救えることも増えてきました。しかし、これら最新の医療技術や薬を用いる高度先進医療には保険診療の対象とならないことが多いのです。

一般の保険診療では患者の医療費負担は3割ですが、高度先進医療では全額患者負担になります。 - がんの増加

- 医療技術の発達で多くの病が克服されていますが、がんの患者は増加傾向にあります。もちろん、がんも不治の病でなく早期発見によってがんも克服できる時代になりました。しかし、がんに罹ると医療費は格段に増加します。がんに罹ると一般に入院日数が長くなり、最新の医療を受けることもあり医療費は高くなります。

- 生活習慣病の増加

- メタボリック症候群という言葉が一般によく使われます。メタボリック症候群は肥満とともに糖尿病・高脂血症・高血圧・高尿酸血症などを抱える人をいいます。最近は、中高年に限らず20代前後から生活習慣病に罹る人が増えています。食生活が欧米化したり、運動不足、ストレスなども生活習慣病の原因といわれます。

医療保険にはいろいろな種類がありますが、入院1日に対して幾らという1日当たりの金額で保険料を決める入院給付金を基準にしたタイプが多いです。

日本人の寿命は伸びる

ご存じのように日本人の寿命はまだまだ伸びています。下表は過去20年足らずの日本人の平均寿命の推移を示したものです。寿命の伸びは少しずつ低くなっていますが、世界最長の平均寿命に違いはありません。

|

|||||||||||||||||||||||||

医療保険が充実する以前は、生命保険の特約という形で医療保障を付けたものがほとんどでした。ところが、この形態だと主契約の生命保険が切れると医療保障も無くなってしまいます。日本人の寿命の伸びとともに医療費負担が増加し、医療費補償の充実が望まれていました。

そこで登場したのが、生命保険とは独立した単独の医療保険なのです。生命保険の特約としての医療保障は80歳までの期限付きが多かったのですが、単独の医療保険では終身保険のタイプがあります。

女性にも保険は必要

これまで、女性が単独で保険にはいることはあまりありませんでした。保険というと生命保険が中心で、ご主人が亡くなったときのご家族の生活を補償することが主目的だったからです。ところが、高齢化社会になり病気にかかることが増え、医療費負担が家計を圧迫するようになってきました。

これを補償するために医療保険が登場しました。医療保険は1人1人独立して加入するのが基本です。ご主人が亡くなっても奥様の補償は続ける必要がありますからね。また、女性向きの医療保険が登場しているので、ご主人と奥様では違う医療保険に入った方が都合がいいこともあります。

女性向き医療保険が必要なわけ

- ご主人の生命保険だけで大丈夫ですか?

- 主婦の場合、ご自分を含めて医療費補償をご主人の生命保険に医療特約を付けて対応されている方が多いです。ところが、特約で医療費補償している場合に問題なのは、主契約の生命保険を解約すると特約もすべて無くなってしまうことです。ご主人が先に亡くなられたり、生命保険に満期が来れば、医療費補償がなくなります。

- 女性特有の疾病を補償

- 女性向き医療保険は医療に関わるいろいろな補償を提供しています。女性に嬉しいのは女性特有の乳ガンや子宮筋腫などの疾病を重点的に補償してくれる医療保険があることです。これまで男性中心だった保険商品も女性のために充実した内容が盛り込まれています。

- 無駄を省いて必要な補償を充実

- 医療費を補償するには、生命保険に医療特約を付ける方法もあります。ただ、生命保険はあくまで被契約者が死亡した場合、ご家族の生活を補償するための保険です。そのため生命保険は保険料がそれなりに高くなってしまいます。医療保険は病気に罹った場合の医療費を補償するのが主目的です。それ以外のムダな補償を行わない代わりに保険料が安く設定されているので、家計にもお得な保険です。

独身女性であっても、医療保険に入るメリットはあります。大きな病気や女性特有の疾病に罹っても医療費が補償されますし、数年単位でボーナスを受け取れる女性向き医療保険もあります。